Ini Mekanisme Pembetulan Surat Keterangan Pengungkapan Harta Bersih oleh DJP

Alifatu Mazidah

01 Juli 2022

Dokumen Istimewa

Dokumen IstimewaDirektorat Jenderal Pajak (DJP) pada tanggal 21 Juni 2022 menerbitkan Surat Edaran Nomor SE-17/PJ/2022 tentang Petunjuk Teknis Pembetulan atau Pembatalan atas Surat Keterangan Pengungkapan Harta Bersih. SE-17/2022 menjadi panduan bagi otoritas pajak untuk melakukan pembatalan atau pembetulan atas Surat Keterangan PPS.

Surat Keterangan Pengungkapan Harta Bersih juga disebut dengan Surat Keterangan yang merupakan bukti keikutsertaan Wajib Pajak dalam Program Pengungkapan Sukarela (PPS). Pembetulan dilakukan apabila ditemukan ketidaksesuaian antara harta bersih yang diungkapkan dengan keadaan sebenarnya.

Kondisi Pembetulan Surat Keterangan PPS

Terdapat dua kondisi pembetulan yang dapat dilakukan otoritas pajak. Pertama, pembetulan atas kesalahan yang tidak menyebabkan penambahan atau pengurangan pada nilai harta bersih dan/atau nilai Pajak Penghasilan (PPh) final yang diungkapkan. Pembetulan dilakukan atas:

- kesalahan penulisan identitas seperti nama, Nomor Pokok Wajib Pajak, Nomor Induk Kependudukan, dan alamat; dan

- kesalahan penulisan elemen-elemen data pada Surat Keterangan.

Kondisi kedua adalah pembetulan kesalahan penghitungan dalam Surat Keterangan dapat mengakibatkan penambahan atau pengurangan pada nilai harta bersih dan/atau nilai PPh final yang diungkapkan. Pembetulan dilakukan atas:

- kesalahan dalam penghitungan nilai Harta, nilai Utang, dan/atau Harta bersih;

- kesalahan dalam menentukan pedoman nilai Harta dan/atau Utang; dan/atau

- hal-hal lain.

Alur Pembetulan oleh DJP

Setelah Surat Keterangan diterbitkan, KPP akan melakukan penelitian berdasarkan data kesalahan penulisan atau kesalahan penghitungan yang disediakan oleh sistem informasi DJP. Penelitian dilakukan dengan mengecek kembali data-data hingga pembandingan nilai harta dan utang sesuai dengan dengan ketentuan pada PMK-196/PMK.03/2021.

Jika ditemukan kesalahan penulisan/penghitungan yang tidak menyebabkan penambahan atau pengurangan pada nilai harta bersih dan/atau nilai PPh Final dalam Surat Keterangan, KPP akan menerbitkan lembar penelitian dan surat pembetulan atas Surat Keterangan. Jika kesalahan penghitungan mengakibatkan kelebihan atau kekurangan pembayaran jumlah PPh Final, KPP akan menerbitkan surat klarifikasi. Untuk surat klarifikasi, Wajib Pajak harus memberikan tanggapan paling lama 14 (empat belas) hari kerja sejak tanggal penerbitan surat.

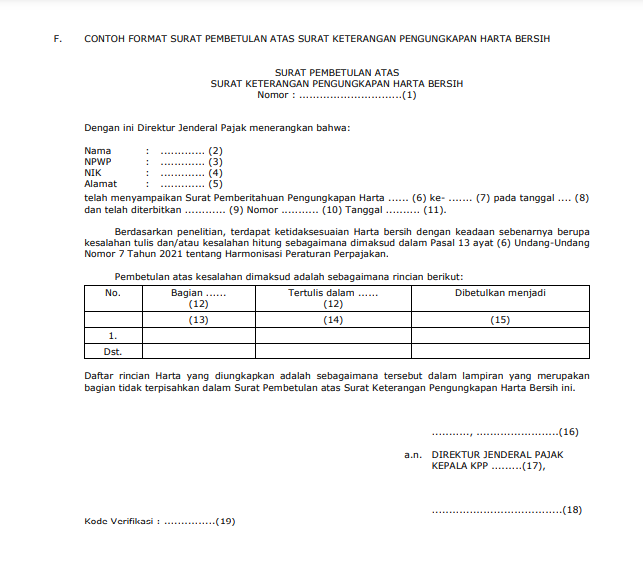

Berikut ini contoh format Surat Pembetulan atas Surat Keterangan Pengungkapan Harta Bersih:

Perlu diketahui bahwa Wajib Pajak juga dapat mengajukan sendiri permohonan pembetulan kepada KPP setelah periode PPS berakhir. Nantinya pegawai KPP akan menindaklanjuti dengan prosedur pembetulan atas Surat Keterangan atau prosedur penolakan permohonan pembetulan yang nantinya Kepala KPP akan menerbitkan Surat Penolakan Permohonan Pembetulan atas SPPH.

Categories:

Tax LearningTagged:

.jpg)

.jpg)